Hogyan járunk a legjobban, ha eurót kell váltani?

Az új tranzakciós illetékek miatt mindenképpen jobban járunk, ha a valutaváltókat választjuk. Még a kártyás fizetésnél is kedvezőbb lehet, ha itthon váltjuk át a pénzünket. A Vs.hu körül nézett, mikor, hogyan érdemes eurót vagy egyéb valutát váltani. A szürke gazdaság lehet a bankok ellen vívott harc győztese.

Utoljára talán a kilencvenes évek elején virultak úgy a valutaváltók, mint manapság. A különbség talán csak annyi, hogy akkor még jellemzőbb volt az utcai csencselés, ma már az arab váltók is kis kalitkákba húzódtak. A valutázók világa az utóbbi másfél évben változott ekkorát, az egyik utolsó lökést a tranzakciós illeték tavaly januári bevezetése adta. Ma már ott tartunk, hogy ha eltekintünk a biztonsági kockázattól, még a külföldi kártyás fizetéskor is rosszabbul járunk, mint ha itthon egy pénzváltónál előre vásárolunk eurót.

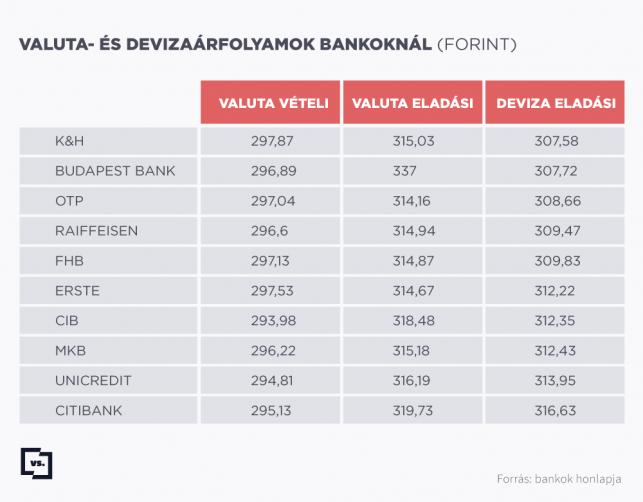

Az korábban sem volt kérdéses, hogy a bankok rosszabb árfolyamon váltják a valutát (vagyis a készpénzt), mint a pénzváltók. Nem ez a fő üzletáguk, nem ezzel a kínálatukkal akarják magukhoz kötni az ügyfeleket. Amikor azonban külföldön egy szálláshelyen vagy egy boltban kártyával fizetünk, akkor nem az adott bank valutaárfolyamán, hanem a számlákon elhelyezett pénz, vagyis a deviza aktuális árfolyamán számolják el a költésünket. Ez már jóval barátságosabb kalkuláció, de a táblázatainkból is jól látszik, hogy többnyire még így is előnyösebb a valutaváltók kínálata.

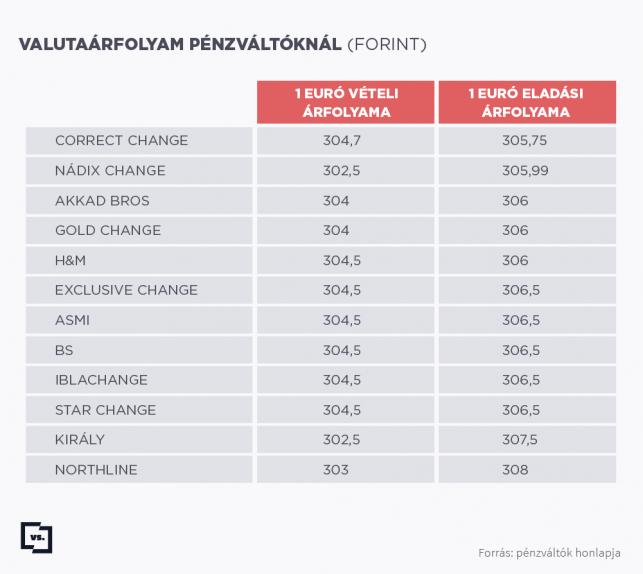

Valuta, árfolyam

Valuta, árfolyam Valuta árfolyam

Valuta árfolyam„Kellemetlen hozadéka” ez a bankrendszert sújtó gazdasági szabályozóknak – ahogy a BudaCash brókercég elemzője, Pálffy Gergely a VS.hu érdeklődésére fogalmazott. A bankoknak egyrészt mindenképpen fizetniük kell a tranzakciós illetéket a kártyás vásárlások után is, még ha ezt elvileg nem érvényesíthetik is az ügyfeleik felé. De nemcsak ezt árazzák be díjaikba, hanem a bankadót is, valamint a devizahitelesek ezermilliárdos hátralékainak költségeit, így például azt, hogy tartalékot kell képezniük a bedőlni látszó hitelekre, és még ki tudja, mi minden fizetni valóra, ha a minapi Kúria-döntés alapján a kormány előterjeszti újabb mentőcsomagját.

Így hiába ingyenes a plasztiktulajdonos számára a bankkártyás fizetés külföldön is, a bankok rosszabbul váltják a devizát, hogy legalább azon behajtsanak valamit. A külföldi készpénzfelvétel pedig eleve drágább, mint a hazai pénzváltó, hiszen azon felső korlát nélkül 0,6 százalék a tranzakciós illeték, míg a valutaváltónál csak 0,3 százalék, de műveletenként legfeljebb 6 ezer forint a fizetnivaló. A díjak pontos mértéke azonban bankonként és számlacsomagonként eltérő, ennek egyenként érdemes utánanézni. Nagy általánosságban annyit lehet elmondani, hogy 100 eurónként 1-2 ezer forint pluszköltséggel kell számolni.

Kivétel ez alól, ha az adott bank nyári akcióként ingyenessé teszi a külföldi ATM-használatot, mint például július elsejétől az UniCredit Bank. A devizaárfolyamot azonban ilyenkor is érdemes megvizsgálni: a táblázatunkban szereplő, június 23-án 14 órakor legkedvezőbb euróárfolyam (305 forint 75 fillér) és például az UniCredit devizaeladási árfolyama (313 forint 95 fillér) között csaknem 3 százalék különbség van, amit feltehetően az ingyenes ATM-használat sem tud behozni. (Az MNB középárfolyama egyébként azon a napon 305 forint 84 fillér volt.)

A teljes képhez azonban azt is hozzá kell tenni, hogy tranzakciós illeték a hazai készpénzfelvételkor is van, kivétel ez alól az a bizonyos 150 ezer forint, amelyet külön kérvényezés alapján saját bankszámlánkról havonta legfeljebb két részletben illetékmentesen felvehetünk. Ez egyúttal azt is jelenti, hogy a valutaváltónál beszerzett pénznek is lehet még egy járulékos költsége. Ha a bankból vesszük ki a pénzünket, és az nem fér bele a 150 ezer forintos limitbe, és azzal sétálunk át a valutaváltóhoz, akkor a pénz kivételekor is számolni kell a tranzakciós illeték költségével.

A Mastercard felmérése szerint egyébként a magyarok éppen úgy cselekszenek, ahogy mindezek alapján logikus. Tíz utazóból 8 viszi magával a bankkártyáját, de csak a fele használja, a másik fele vésztartalékként számol vele. Az utazók 70 százaléka továbbra is itthon, valutaváltónál jut hozzá a szükséges pénzhez.

Csoda, ha élnek és virulnak a valutaváltóink? A legolcsóbb Correct Change tulajdonosa az egykori győri utazási irodából, a Ciklámen Touristból nőtt ki, forgalmának több mint 90 százalékát már a pénzváltás adja. Márpedig az árbevétele nem aprópénz, tavaly például 1 milliárd 595 millió forint volt (az azt megelőző évben még csak 1,1 milliárd forint). Az adózott eredménye ezen az összegen tavaly 272 millió forint volt.

A több mint 300 üzletet működtető Exclusive Change még ennél is jobban szárnyal: 2013-ban 2 milliárd 276 forintos forgalmon 1 milliárd 253 millió forintos eredményt ért el, miután leadózta az összeget. A Ciklámennek egyértelműen magyar tulajdonosa van, Ablonczy Péter, az Exclusive viszont offshore cég, a Man-szigeteken jegyezték be tulajdonosát, ám vélhetően a cég fontos szereplője a két ügyvezető, Jung Gábor és Kubik Balázs.

Nem mintha az arabok eltűntek volna a magyar piacról: nagyjából minden második pénzváltó cég tulajdonosa arab származású. Más kérdés, hogy ezek még a legmenőbb budapesti belvárosi helyen sem futnak, legalábbis a mérlegbeszámolók szerint. Tavaly 10-20 millió forintos forgalmat tudtak csak lebonyolítani, gyakorlatilag nulla profittal. Legalábbis papírforma szerint.

A szürkegazdaság jeleit mutatja az is, hogy a valutaváltók hirdetik is magukról: árfolyamaikat személyre szabják. Hivatalosan ez a váltott pénz összegétől függ, nem hivatalosan még ki tudja, mi mindentől. Azt mindenesetre maguk is elmondták a VS.hu érdeklődésére, hogy árfolyamaikat akár néhány percenként is képesek változtatni, részben a világpiacot, részben a szomszéd konkurenciát figyelve, és még akár a tranzakciós illetéket is magában foglaló kezelési költségről is lemondanak a saját profitjuk terhére, hogy a vevő az ő üzletükbe tévedjen. Veszteségeik pedig azért nem nagyon adódnak, mert a nemzetközi devizatőzsdén másodpercalapú elszámolásban dolgoznak, és olyan üzleteket kötnek, amelyekkel fedezik az esetleges hirtelen árfolyamváltozásokat. Éppen ezért nem nagyon lehet figyelembe venni az interneten található árfolyam-összehasonlító oldalakat, mert a valódi számok ott, és akkor, és csak neked érvényesek.

Forrás: vs.hu